Hypotheekrente is in korte tijd hard gedaald…maar historisch gezien nog steeds behoorlijk hoog!

De populairste hypotheekrente voor 10 jaar vast schommelde in 2023 tussen de 4 en 5 procent, maar maakte aan het eind van afgelopen jaar een scherpe daling richting gemiddeld iets minder dan 4 procent. Ook in de afgelopen week schroefden bijna alle geldverstrekkers hun vaste hypotheekrentes omlaag.

Sinds november is de gemiddelde 10-jaars hypotheekrente met ongeveer 0,6 procentpunt gedaald, meldt financieel intermediair Van Bruggen Adviesgroep in zijn nieuwsbrief van deze week.

De gemiddelde hypotheekrente voor de populairste rentevaste periode van 10 jaar komt deze week uit op 3,9 procent met NHG-verzekering en 4,37 procent voor hypotheken zonder NHG tot 100 procent van de woningwaarde.

Hypotheekrente lag afgelopen jaren tussen de 1% en 2%

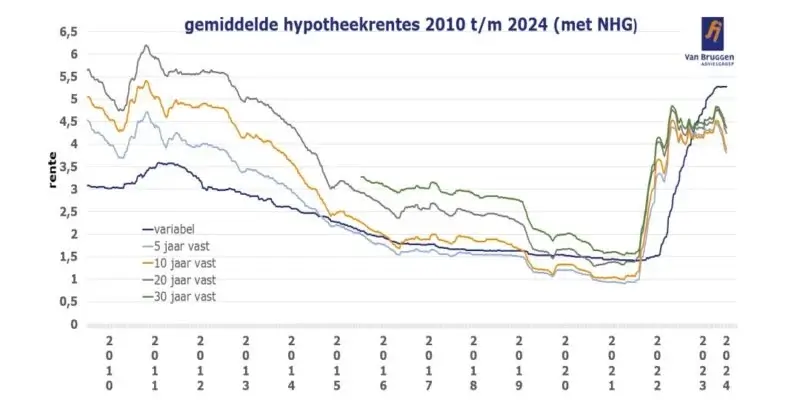

In vergelijking met de afgelopen jaren is het huidige niveau van de hypotheekrente nog steeds relatief hoog. De gemiddelde rente voor 10 jaar vast bijvoorbeeld lag tussen 2019 en 2022 tussen de 1 en 2 procent.

Dit is te zien in de onderstaande grafiek van Van Bruggen, waarin de renteontwikkeling van verschillende rentevaste periodes te zien is. De oranje lijn is de populairste rente van 10 jaar vast mét NHG-verzekering.

Dat is nogal een verschil met de gemiddeld 5 procent van 2010. En vóór die tijd lag de rente nog hoger. Bekijk deze grafiek met de hypotheekrente vanaf 1965 maar eens.

In 2022 steeg de rente fors als gevolg van het economisch herstel van de coronapandemie en vooral de oorlog in Oekraïne en de stijgende energieprijzen. Terwijl we al een aantal jaar gewend waren aan rentes van 1 tot 3 procent, klom de rente rap door naar 4 procent.

In 2023 bleef de gemiddelde rente voor 10 jaar vast min of meer tussen de 4 en 5 procent hangen, om zoals gezegd aan het einde van het jaar een scherpe daling in te zetten die vooralsnog heeft doorgezet naar de huidige gemiddeld 3,9 procent (met NHG) en 4,37 procent (zonder NHG, 100 procent woningwaarde).

3 opvallende punten bij de hypotheekrente

Van Bruggen Adviesgroep wijst op een aantal opvallende punten in de bovenstaande grafiek.

De gemiddelde hypotheekrentes voor de verschillende rentevaste periodes zijn steeds dichter naar elkaar toe gekropen. Het prijsverschil tussen bijvoorbeeld een hypotheek met een rentevaste periode van 10 jaar vast en 20 jaar vast is dus lager dan voorheen.

Het tweede punt betreft de discrepantie tussen variabele en vaste hypotheekrentes. Doorgaans geldt dat een langere rentevaste periode duurder is. En dat een vaste rente hoger is dan een variabele rente. Zekerheid kost geld. Over het algemeen is de variabele rente ook lager, maar lang niet altijd. Tussen 2015 en 2021 lag de gemiddelde variabele hypotheekrente hoger dan die voor 5 jaar vast, en deels ook dan die van 10 jaar vast.

Sinds 2022 ziet Van Bruggen Adviesgroep de vaste rentes weer sneller stijgen dan de variabele rentes, maar toch hebben de variabele rentes de vaste hypotheekrentes in 2023 ingehaald. Momenteel gaapt er een gat van zo’n 2,2 procentpunt tussen de 10 jaar vast met NHG en variabel met NHG. Van Bruggen verwacht dat de variabele rentes eind 2024 weer dichter bij de vaste hypotheekrentes staan.

Het derde punt is van belang voor huiseigenaren die in 2024 hun rente opnieuw moeten vastzetten. Deze grafiek is wellicht extra interessant voor wie tien jaar geleden een huis had gekocht en zijn rente heeft vastgezet. In 2014 zakte de gemiddelde hypotheekrente voor 10 jaar vast bijna met een heel procentpunt van gemiddeld iets meer dan 4 procent naar 3 procent, dus wat lager nog dan het huidige gemiddelde renteniveau voor deze rentevaste periode

Het is afwachten of de 10-jaars rente hoger of lager ligt op het moment dat je de rente opnieuw moet vastzetten. Volgens Van Bruggen is het zeker voor mensen met een hypotheek zonder NHG goed om op het moment dat een renteaanbod wordt gedaan, na te gaan of de geldverstrekker rekening houdt met de gestegen woningwaarde. Daarmee slinkt de lening ten opzichte van de woningwaarde waardoor je in een lagere risicoklasse terecht kan komen met een lagere renteopslag.

Daarnaast kan het natuurlijk interessant zijn om over te stappen naar een andere geldverstrekker met een aantrekkelijkere rente. Let daarbij wel op of de voorwaarden voor jou nu en in de toekomst goed zijn.